港股银行股,闭眼捡钱的机会来了么?

实践,是个伟大的揭发者,它暴露一切欺人和自欺。

——车尔尼雪夫斯基

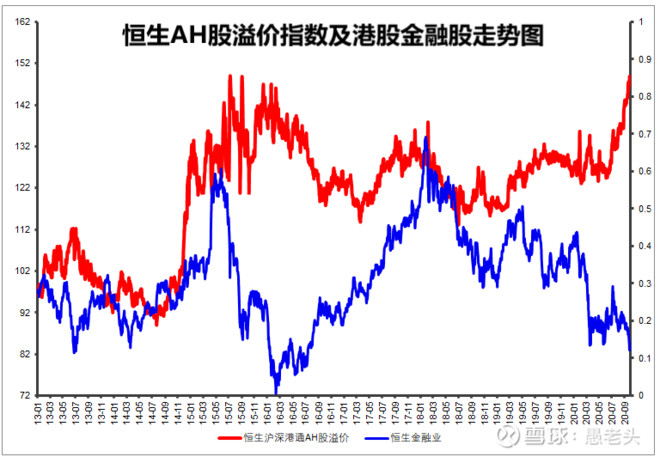

恒生AH股溢价指数,又新高了。

从上图可以看到,截至2020年9月30日,红色线代表的恒生沪深港通AH股溢价指数已经飙升到了147.46点,也就是A股相对于H股溢价47.64%,上次高点出现还要追溯到A股上一个牛市的2015、2016年。

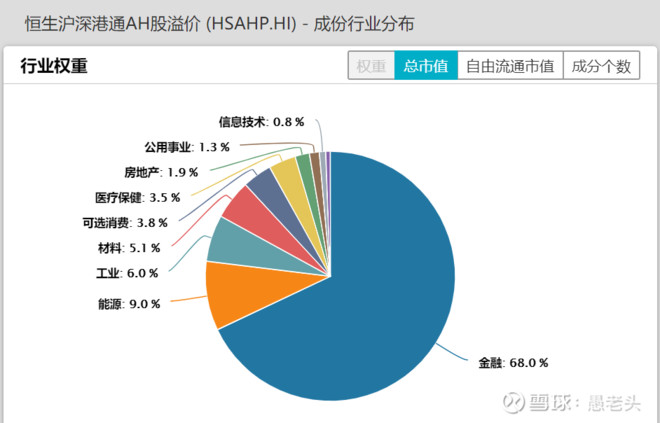

从行业分布的角度看,恒生沪深港通AH溢价指数行业构成中,有68.0%是金融业,所以金融业的情况就决定了AH股溢价指数的分布。溢价指数处于高点,要么是A股估值太高,要么就是港股估值太低。我们以构成接近恒生沪深港通AH溢价指数的上证50指数为例,看下A股的估值情况。

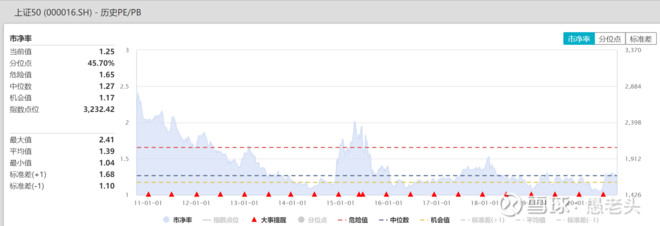

从上证50指数的市净率看,最近的9月30日是1.25,11年以来的历史中位数是1.27,离高估还远。那就只可能是另外一个原因,港股估值太低。数据也证明了这一点。

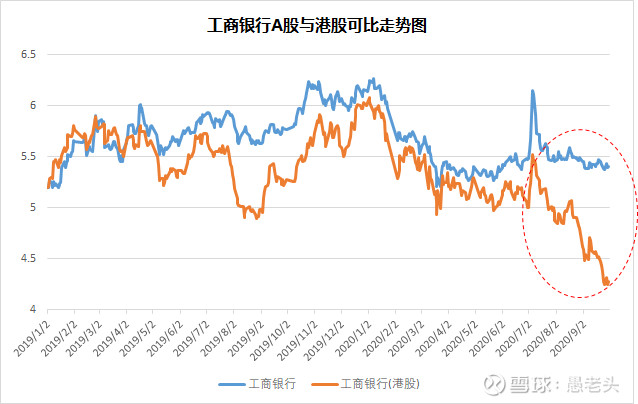

上图是2019年以来,工商银行A股和H股可比走势图,我们可以发现,从7月份以来,工商银行A股向上突破,没有成功,后续有回调,但并没有破位,而港股跟着A股向上突破没有成功之后则一路下跌,A股价格不变,港股狂跌,这就造成了AH股溢价指数不断突破前高。

为什么A股和H股的走势出现了这么大的背离呢?

我们知道港股和A股投资者是两个群体,A股以散户为主,港股则主要是海外尤其是欧美的配置资金。A股工商银行7月份的上涨来自于市场对于未来牛市的预期,在这种牛市预期之下首先会填平一切低估值洼地,所以工商银行股价虽然没有站上新台阶,但也没有下跌。而港股的这批机构投资者,认为既然监管都说了,要银行让利实体经济,那就意味着未来2、3年不良贷款率的上升,现在M2放水带来的业绩回升也就是个回光返照,2、3年后银行将面临着业绩下滑,风险大量爆发的问题,从而看空银行股的未来。这就是港股和A股银行股走势背离的主要原因。

看港股银行股现在的走势,我们脑中会出现一个似曾相识的名词,那就是烟蒂股投资。

烟蒂股投资又称雪茄烟蒂投资法,因为巴菲特代言而广为人知。2007年巴菲特在佛罗里达大学商学院的一次演讲中,首次提出了他的烟蒂股投资理论,“那是我第一次买股票的方法,即寻找那些股票价格远低于流动资本的公司,非常便宜但又有一点素质的公司。我管那叫雪茄烟蒂投资法。你满地找雪茄烟蒂,终于你找到一个湿透了的令人讨厌的烟蒂,看上去还能抽上一口。那一口可是免费的。你把它捡起来,抽上最后一口,然后扔了,接着找下一个。这听上去一点都不优雅,但是如果你找的是一口免费的雪茄烟,这方法还值得做。”

那么银行,现在算烟蒂股么?烟蒂股的三个要点:一定要有高安全边际(看上去还能抽一口),不可以长期持有(抽上最后一口,然后扔了),远离市场热门股票(看上去一点都不优雅)。银行似乎全中,可银行这个行业,真的就堕落到烟屁股行业了么?

这就归结到这么一个问题,银行的这种商业模式,在未来还会持续存在么?

巴菲特烟蒂股投资最典型的例子是伯克希尔纺织厂,受国际竞争的影响,美国的纺织行业逐渐没落,所以估值很低。可问题是,中国的银行业,会像美国的纺织行业一样,属于夕阳行业走下坡路么?

现代银行这个行业,至少已经存在300年了,但历史存在并不等于未来也一定存在,谁能想到中国最古老的犯罪行业—小偷,在存在了3000多年之后,被移动支付打得近乎全军覆没呢?

看银行商业模式是不是可持续,要看以银行为核心的间接融资模式,有没有长期存在的价值和可能性。

证监会2012年发布了这么一篇研究文章:《直接融资和间接融资的国际比较》,这篇文章表明,从1990年到2012年的23年中,当时世界的主要经济体都出现了直接融资占比上升,银行为中介的间接融资占比下降的情况。

对于原因,文章给出的解释是,直接融资的比重,首先与该国资本市场的发达程度相关,一个国家资本市场越发达,直接融资比重越高。另外的一个原因是与产业发展阶段相关,“传统制造业或形态较为简单和稳定的产业往往能较有效地依靠银行的支持得到发展,创新经济或高科技产业等,在过去的30多年中层出不穷,其较大的不确定性或产业形态的快速变迁,使得资本市场投融资双方风险共担、利益共享、定价市场化和服务多层次等机制特点的优势得以发挥。”如果一个国家产业结构以传统制造业为主,那间接融资就是主力,而当一个国家发展以创新为主,则融资主力就会变成股权等直接融资形式。还有一种流行的解释就是去工业化,对于欧美国家来说,第三产业超过工业制造业成为GDP最大的构成部分,第三产业具有轻资产的特性,缺乏相应的抵押物,很难符合银行的放贷标准,所以股权等直接融资形式成为投入资本的大头。从实际情况看,我们的权益直接融资跟GDP相比,与世界平均水平差别不大,我们真正比例低的,是以企业债和国债代表的债券市场,而这部分,严格意义上并不是我们理解上的直接融资市场,实际还是跟银行脱不了关系,因为我们国家的债券,最主要的持有者,还是银行。

从产业结构的角度看,未来我们还是保持相当比例的制造业,所以银行这种服务企业,也就是常说的对公的商业模式还将长期存在并不可替代。银行这个行业,在中国可能还将存在上百年。

到现在为止,银行所有的焦虑都来自于互联网金融的颠覆。P2P是互联网金融尝试进入银行核心的对公业务的一种尝试,但2013年以来,倒闭跑路的P2P公司一家接着一家,到现在为止这个行业接近99%的公司已经彻底消失,互联网金融只是一种形式,如果不能像银行一样建立起自己的风控能力,只会玩击鼓传花,那终究只能是昙花一现,可是如果你像银行一样,那你自己就变成一家银行了,那还有什么颠覆?这是一个典型的悖论。

银行必将长期存在的另外一个逻辑,来自于资本金。表面上银行的业务就是吸收公众存款,放款给企业,中间赚取息差。根据监管规定,银行开展业务的基础是资本金。衣公子的剑在《为什么总盯着阿里巴巴》一文中讲过这么一个故事,“马云很早就想办银行。一次和工商银行董事长姜建清吃饭。马云表示想做银行,拯救中国的小微企业。姜建清问他打算出多少钱。马云说,5亿。姜建清笑了,工行搞的小微企业贷款大概有一万亿元,按10%比率粗略估算,要消耗1000亿元的资本金。”工商银行的净资产有2.7万亿,按照资金边际收益递减的规律,2.7万亿人民币,除了银行,有哪个行业能容得下这么大的资金量呢,哪个行业能这么多资金进去,收益还能做到正呢?又有哪家互联网公司是奔着老老实实通过资本金做业务的。全部都是加自己的杠杆,让别人无路可走。无论是前期被关停的校园贷,还是现在的各种白条,本质上不过是打了现有金融制度的擦边球,这种高杠杆要感谢的是“央行对互联网和高科技的尊重(马云语)”。

颠覆是不可能颠覆的,毕竟谁也没现金多到上万亿,只能老老实实的听监管话做银行业务,当然是哪儿有空子哪儿钻了。

再回到港股的银行股,这是9月30日,港股主要的银行股的市净率图。最低的股份行中信银行只有0.24倍,这个估值意味着中信银行现在破产清算,1块钱的资产只卖2毛4,隐含的预期就是中信银行在技术上已经破产了。

中信银行大股东中信集团,仅存的三家正部级央企之一,中信银行的所有权可以直接追溯到财政部,这种公司怎么可能倒闭?开玩笑,港交所没了,中信银行可能都还在。

我们看中信银行的主要指标,ROE(净资产收益率)约10%,股息率可以做到8%,按照港股通20%的红利税,实际股息率6.4%,你可以理解成一个长久期高等级的银行债,年息6%左右,票面价格100块,现在就卖你24块,你说值不值?

我知道很多人又会说,市场总是对的,你要想市场为什么会这么想。港股银行的估值,就代表了外资对中国经济对中国金融体系真正的看法。

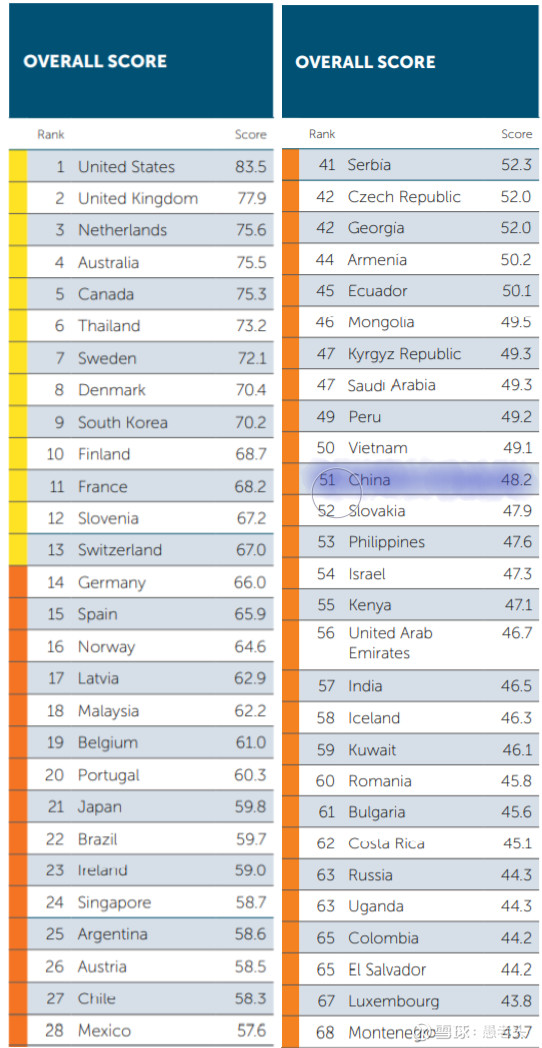

我们看上图,这是年初那个被大家鞭尸的约翰·霍普金斯大学2019年全球卫生安全指数,中国只排第51位,排在前十位的分别是美国、英国、荷兰、澳大利益、加拿大、泰国、瑞典、丹麦、韩国和芬兰。现在我们知道了,新冠疫情真是一面照妖镜,照出了这个世界的本来面目。

但是,这个排名其实总体是科学的,发达国家确实在应对这种传染病方面相对发展中国家更有优势,也更靠谱。这个排名在很大程度上是国家综合卫生实力的体现,大国或者发达国家肯定是排名靠前的。但无论哪种排名,中国肯定是一个大bug,体制、动员力量以及潜力超强,真正的实力根本不是纸面上的排名所能反映出来的。假如在2000年各国能够预测到20年后,2020年中国的贸易实力,那欧美哪怕自残也要把中国拦在WTO门外的,但历史没有如果。

谁都喜欢在一个跟自己母国体系制度类似的国家投资,因为可以将自己的投资经验无缝平移,在香港的外资也不例外。在香港外资的眼里,中国大陆的银行,风险要远远高于西班牙的银行,因为大陆的体制制度跟他们成长的环境完全不同,他们必须用大的折扣来补偿这种风险,这就是为什么港股大陆银行相对A股大幅折价的原因。

但是收益正是来自于这种偏见。如果你对中国的未来不悲观,那现在港股的银行股,就是一个很好的闭眼捡钱的机会。2016年初,当时的AH股溢价指数处于高点,恒生金融业指数处于很低的位置,跟今天的情况几乎一模一样,然后呢?金融股大幅反弹,用自身的上涨消弭了AH股溢价,今天港股的银行股,很可能会重复这一个过程。

如果你相信国运,那么你终究会看到这么一天:美元崩塌,假如香港跟美元挂钩的联系汇率制度还存在,会有无数的美元冲进港股的大陆银行股,作为自己的避风港,那个时候,将会是港交所再一次繁荣的起点,也是一带一路再出发的起点

作者:愚老头

链接:https://xueqiu.com/1570039711/160423917

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。。

- 2022-09-30人民银行、银保监会阶段性放宽部分城市首套住房贷款利率下限

- 2022-09-30金融机构持续“补血” 中小银行成发债主角

- 2022-09-30银行业提升金融服务实体经济质效 21家主要银行利企惠民减免服务费1375亿元

- 2022-09-27“十一”将至 银行打响信用卡存量竞争突围战

- 2022-09-27银行业善用“金融活水” 服务实体经济“时度效”显著提升

- 2022-09-27中小银行跟进下调存款利率 中长期存款挂牌价降幅明显

- 2022-09-20一时大意汇错款 庆元工行贴心服务帮追回

- 2022-09-20淮安市洪泽区强化主体培育奋力打造创新型城市

- 2022-09-20高唐县地方金融监督管理局:践行金融为民理念助力营商环境优化

- 2022-09-15多家银行大额存单额度告急 存款利率还要降?