3500点的创业板指贵吗?这次的3500和历史有何不同?

近期创业板指表现强劲,一度刷新近十年新高。回顾过去,创业板指曾经两次站上过3500点,这一次和前两次有何不同?创业板指的结构与估值又发生了哪些变化?

本轮行情的支撑:产业趋势与改革政策共振

本轮创业板走强的核心逻辑,并非简单的资金博弈或概念炒作,而是产业高景气兑现以及重磅改革政策赋能的结果。

产业趋势方面,储能+光模块双轮驱动,提供了基本面硬支撑。创业板指在成长类行业上暴露较为均衡,电力设备、通信、电子等均为其主要行业。在全球AI算力基建进入爆发期的背景下,800G光模块批量出货、1.6T产品加速商用,创业板光通信龙头企业订单饱满、业绩高速增长;同时,算电协同带动储能需求井喷,叠加能源安全加持,储能板块盈利持续修复。两大高景气赛道共同为指数提供了实打实的业绩支撑。

政策催化方面,创业板深化改革落地,制度红利持续释放。上周《关于深化创业板改革更好服务新质生产力发展的意见》发布,在创业板推出了第四套上市标准、IPO预先审阅、储架发行等一系列新举措。改革后创业板成份股将更优质、赛道更前沿,短期视角下,改革信息提振市场情绪,利好创业板指数估值修复;中期视角下,更多优质创新企业的加入将改善指数质量;长期视角下,板块将进一步锚定新质生产力主线,巩固在成长风格中的核心地位。

同样的点位,不同的“底气”

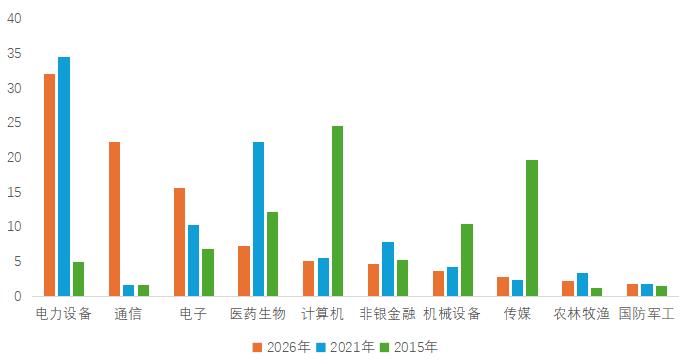

创业板指数历史上曾两次触及3500点上方,分别是2015年的移动互联网行情和2021年的新能源行情。然而,同样的点位,本轮的3500点和前两次3500点下的指数行业分布以及估值水平却截然不同。

2015年6月,创业板指在“互联网+”热潮推动下冲破4000点,指数滚动市盈率一度接近140倍的历史新高,脱离了行业基本面。而2021年底的3500点则建立在新能源产业链极度乐观的产能扩张预期之上,当时估值已充分甚至过度定价,伴随行业渗透率阶段性见顶以及全球流动性收紧,市场进入了估值消化与震荡磨底期。

与历史两轮峰值不同,本轮创业板指的上涨显得更为理性,“后劲”更足。一方面,指数行业结构更均衡,盈利增速更扎实。创业板指数成份股结构已发生深刻进化,以高端制造、新型储能为代表的“新质生产力”权重占据主导。而且,本轮行情并非像前两次那样依赖单一产业链,而是均衡发展,前几大权重行业均有盈利修复支撑,共同让创业板指数成为了资金选择的“最大公约数”。

同时,当前创业板指数的估值水平更理性。截至2026年4月15日,指数滚动市盈率约43倍,处于近10年以来53%分位数处,远低于前两轮的估值水平,正处于“业绩增长消化估值”的健康上行阶段,行情可持续性更强。

图:创业板指数行业分布变迁

数据来源:wind,统计时点分别为2015年12月31日、2021年12月31日、2026年4月15日。

4月为年报和一季报密集披露期,相关业绩数据持续更新中。创业板ETF易方达(159915)跟踪创业板指数,管理费率0.15%/年。

风险提示:基金有风险,投资需谨慎。

- 2026-04-24发行火热!基金经理集体盯上这一主线

- 2026-04-243500点的创业板指贵吗?这次的3500和历史有何不同?

- 2026-03-26广发睿杰精选混合发起式增聘敖明皓

- 2026-03-26红利类ETF长期配置价值凸显

- 2026-03-26居民资产再配置热潮涌动 公募苦练“固收+”掘金术

- 2026-03-26A股持续反弹 科技与黄金ETF齐涨

- 2026-03-26基金避险需求提升 关注港股现金流充沛品种

- 2026-03-19博时基金旗下博时均衡回报混合清盘 成立近4年盈利8%

- 2026-03-19最新基金代销百强榜出炉 头部机构强者恒强

- 2026-03-19先抑后扬!AI主题基金净值波动加剧