大越期货:聚烯烃中期宏观风险仍存 国内需求良好

概括

寰球疫情份化,美国及南美形势严格,海内需要优秀,原油在40美元摆布不同较大,内陆库存及沿海库存分解,真实需要还原有待验证,国际政治及经贸关系仍能够成为危害点。

提供方面,石化库存从2月峰值以还延续下跌,现在中性偏低。入口乙烯单体延续走强。上游厂家进去检验期,出工率下跌较快,岁尾前PP部门新装置推后,口罩炒作降温后PP拉丝近期排产比率回升。

成本方面,上游出产成本一般优秀,PDH成本较高,L及PP均无盘面入口成本,L入口到港较少,PP略多。

整体来瞅,原油经由一段时候的反弹后在40美元摆布进去拉锯,寰球疫情和国际关系仍存不断定性,聚烯烃近期本身根本面偏好,但远期来瞅除了装置投产除外仍有不断定性。

1、行情回忆

图1:LLDPE主力上半载走势

资料起原:博易巨匠

图2:PP主力上半载走势

资料起原:博易巨匠

20年上半载受疫情及原油价钱战的感导,聚烯烃在4月前崭露大幅震荡下行,随后疫情在海内取得灵验的防控,卑鄙需要慢慢还原,盘面震荡上行,个中PP还经验了口罩炒风格波招致的急速上升。

2、提供需要

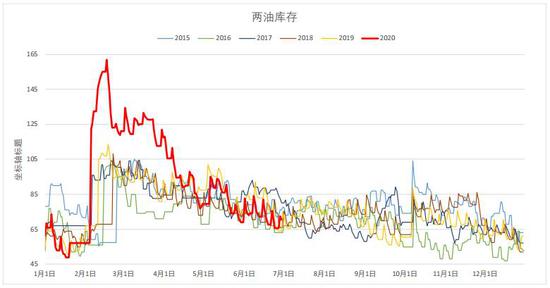

一、库存出工状况

图3:两油库存走势

资料起原:Wind 大越期货清理

图4:两油PE分项

资料起原:Wind 大越期货清理

图5:两油PP分项

资料起原:Wind 大越期货清理

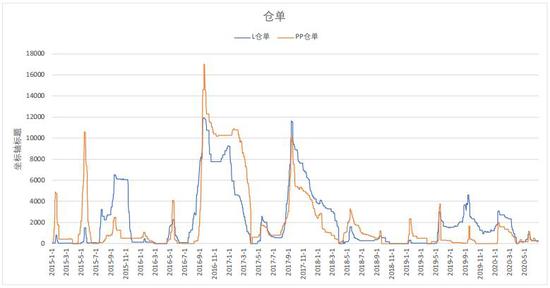

图6:仓单

资料起原:Wind 大越期货清理

库存方面,因疫情感导,石化库存在2月累出了正史高点,但跟着卑鄙慢慢复工急速走低,从库存上瞅卑鄙需要还原优秀,现在石化库存已经下跌到略低于往年平均水准的地点。

图7:PE出工率

资料起原:华瑞石化新闻 大越期货清理

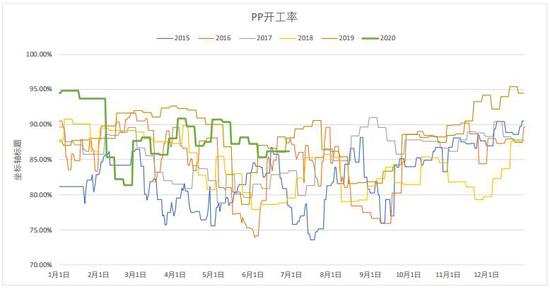

图8:PP出工率

资料起原:华瑞石化新闻 大越期货清理

出工率来瞅,2月受疫情感导上游降负,后来出工率走高,检验期有所推后,现在上游厂家仍处于检验期。

二、产量及预期装置检验

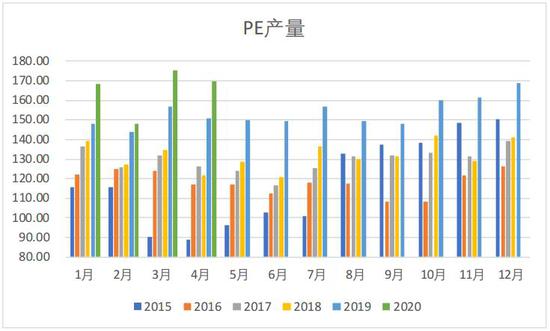

图9:PE产量

资料起原:Wind 大越期货清理

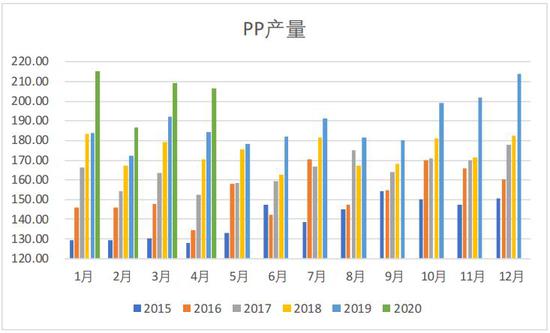

图10:PP产量

资料起原:Wind 大越期货清理

受新装置投产感导,20年聚烯烃产量显著高于往年。

三、装置检验

图11:海内PE装置检验

资料起原:华瑞石化新闻

图12:海内PP装置检验

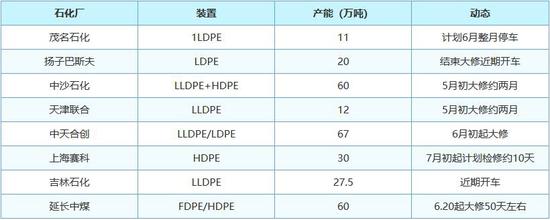

资料起原:大越期货清理

从装置检验上瞅,现在仍有不少装置在检验中,预计石化库存近期仍难以累库,PP部门检验装置在6月底重启,7月提供量有望增多。

四、供需情况

图13:PE表观损耗

资料起原:Wind 华瑞石化新闻 大越期货清理

图14:PP表观损耗

资料起原:Wind 华瑞石化新闻 大越期货清理

图15:PE增速

资料起原:大越期货清理

图16:PP增速

资料起原:大越期货清理

图17:塑料成品产量

资料起原:Wind 大越期货清理

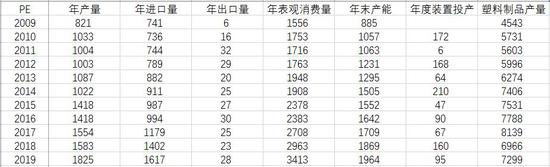

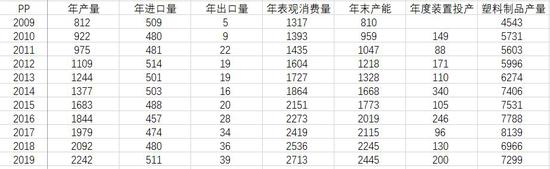

据统计,截止19年岁暮,海内PE总产能1964万吨,PP总产能2445万吨,因不少装置投产推后的来因,19年产能增速为5.1%和8.9%,预计2020年PE、PP辨别投产420、580万吨,产能增速高达21.4%、23.7%。而在将来三至五年内预计聚烯烃总产能增速能够高达70%。

五、入口

图18:PE入口量

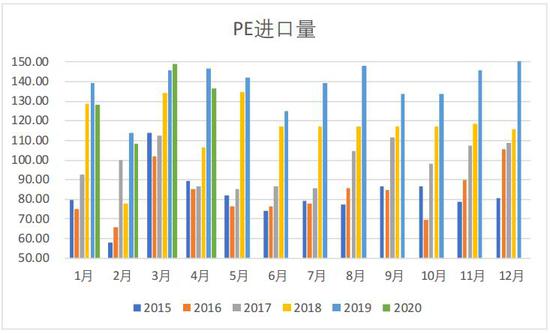

资料起原:Wind 大越期货清理

图19:PP入口量

资料起原:Wind 大越期货清理

图20:入口成本

资料起原:大越期货清理

图21:外盘

资料起原:Wind 大越期货清理

从入口量上来瞅,L上半载入口量和昨年同期相称,相比往年增多,PP则因海内产能增速较快,入口量有所减轻。成本方面L及PP均无盘面入口成本,L入口到港较少,PP略多。

3、工业链

一、原油

图22:国际原油

资料起原:Wind 大越期货清理

图23:原油库存

资料起原:Wind 大越期货清理

原油自3月见底以还价钱始终处于反弹中,然而之前内陆库欣因为价钱低,套利者买库欣原油运至沿海,招致墨西哥湾库存大涨,可以瞅出原油反弹的驱动来自于价钱低而非需要真实好转。

二、现货、单体及外盘

图24:现货尺度品

资料起原:华瑞石化新闻 大越期货清理

图25:单体

资料起原:Wind 大越期货清理

三、卑鄙产物

图26:农膜

资料起原:华瑞石化新闻 大越期货清理

图27:BOPP膜

资料起原:Wind 大越期货清理

卑鄙产物价钱跟着需要还原尾随原料震荡走高。

四、成本

图28:聚烯烃各出产做工成本

资料起原:大越期货清理

图29:BOPP厂家情况

资料起原:华瑞石化新闻 大越期货清理

2020年上半载因为原油大幅动摇,感导到丙烷、乙烯丙烯、甲醇等聚烯烃上游产物价钱,是以上游厂家成本动摇也较大,总体来瞅现在上游成本仍处于较好的地点。

五、基差价差

图30:基差走势

资料起原:大越期货清理

图31:PE非标价差

资料起原:Wind 华瑞石化新闻 大越期货清理

图32:PP非标价差

资料起原:Wind 华瑞石化新闻 大越期货清理

4、总结和瞻望

寰球疫情状况分解,美国及南美形势严格,美原油库存内陆降沿海大涨,投契多头拥堵,现实需要还原恐不开朗。聚烯烃本身方面石化库存去库依旧优秀,海内卑鄙需要整体略超预期,岁尾前部门新装置推后,LLDPE入口占比拟多,同时乙烯单体美金价钱延续走强,现在瞅LL撑持更强,PP在口罩炒作降温后拉丝排产还原,卑鄙共聚需要优秀,莫得大冲突,现在上游出产成本依旧高,建议现在张望或追求中线低位多单出场为佳。

- 2022-09-288月份全国期货公司营收“双降”,客户权益规模保持增长

- 2022-09-28大商所推出生猪期货协议交收业务

- 2022-09-28能源金属期货上新,新交所锂、钴期货上市交易

- 2022-09-23能源类商品期价中长期不改上升势头

- 2022-09-23依法严惩证券期货犯罪 维护资本市场健康稳定

- 2022-09-23 最高法:严惩证券、期货犯罪 维护资本市场健康稳定

- 2022-09-16一中院举办证券期货犯罪实务研讨会

- 2022-09-16兴业期货落地云南省首单“交易所+银行+保险+期货”业务

- 2022-09-16徽商期货:棉花天气炒作期来临 等待消息指引

- 2022-09-13炒期货开户条件是什么需要多少钱?银河期货专业服务助力轻松投资